栏目导航

最新新闻

-

暂时没有数据

修建行业增值税税率表

发表时间: 2024-01-03 来源:升博体育官方

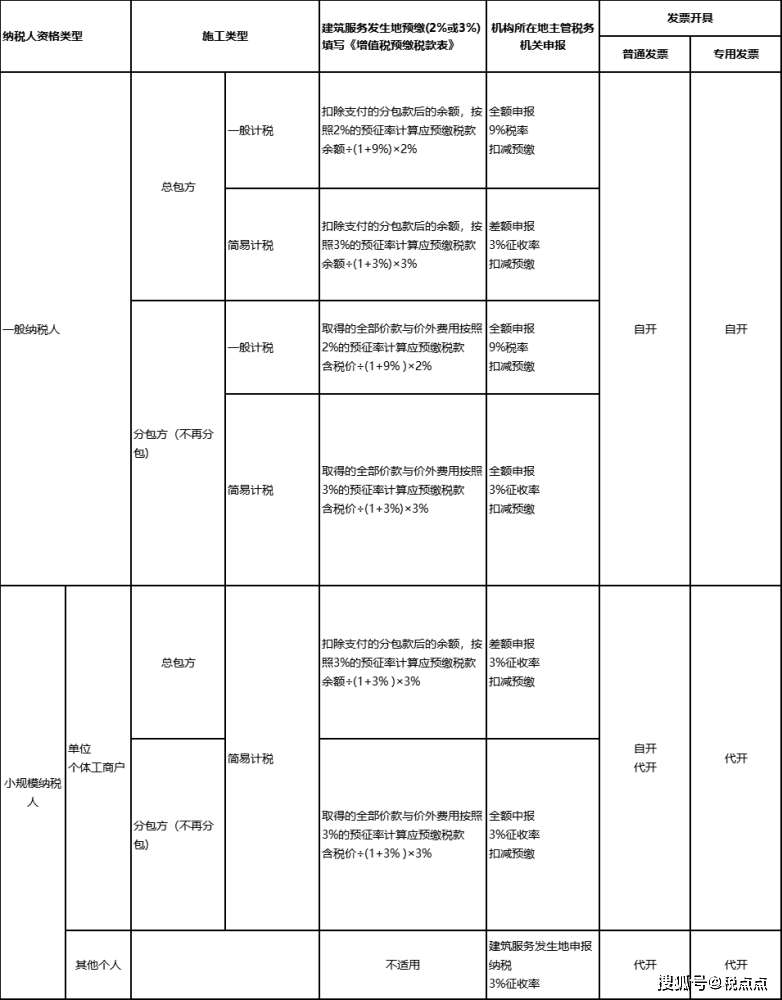

方针根据:《财政部 国税总局关于修建服务等营改增试点方针的告诉》(财税[2017]58号文件)第三条规则,交税人供给修建服务获得预收款,应在收到预收款时,以获得的预收款扣除付出的分包款后的余额,依照预征率预缴增值税。

国家税务总局关于发布《交税人跨县(市、区)供给修建服务增值税征收办理暂行办法》的公告(国家税务总局公告2016年第17号)规则,交税人跨县(市、区)供给修建服务,应依照财税〔2016〕36号文件规则的交税责任发生时间和计税办法,向修建服务发生地主管国税机关预交税。

供给工程服务、装置装备服务、补葺服务、装修服务、钻井(打井)、撤除修建物或许构筑物、平整土地、园林美化、疏浚(不包含航道疏浚)、修建物平移、搭脚手架、爆炸、矿山穿孔、外表附着物(包含岩层、土层、沙层等)剥离和整理等工程作业等其他修建服务

票面显现(仅供参考,下同):*修建服务*工程服务、*修建服务*装置装备服务、*修建服务*装修服务等

加计抵减:自2019年4月1日至2021年12月31日,依照当期可抵扣进项税额加计10%

加计抵减:自2019年4月1日至2021年12月31日,依照当期可抵扣进项税额加计10%

加计抵减:自2019年4月1日至2021年12月31日,依照当期可抵扣进项税额加计10%

加计抵减:自2019年4月1日至2021年12月31日,依照当期可抵扣进项税额加计10%

加计抵减:自2019年4月1日至2021年12月31日,依照当期可抵扣进项税额加计10%

加计抵减:自2019年4月1日至2021年12月31日,依照当期可抵扣进项税额加计10%

加计抵减:自2019年4月1日至2021年12月31日,依照当期可抵扣进项税额加计10%

美化维护是指绿洲、植被等植物的办理与维护,包含洒水、上肥、修剪、除草、清洁、病虫害防治、防涝防旱和补苗等。

加计抵减:2019年10月1日至2021年12月31日,依照当期可抵扣进项税额加计15%

加计抵减:自2019年4月1日至2021年12月31日,依照当期可抵扣进项税额加计10%

是指对修建物、构筑物(不动产)来修补、加固、维护、改进,使之康复本来的使用价值或许延伸其有效期的工程作业。

固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的装置费、初装费、开户费、扩容费以及相似收费,是归于修建服务下的装置服务。

加计抵减:自2019年4月1日至2021年12月31日,依照当期可抵扣进项税额加计10%

17.交税人出售自产或外购机器设备(含电梯)的一起供给装置服务,设备和修建服务编码分开选,分两行开,其间装置服务可根据甲供工程挑选适用简易计税办法计税

皖公网安备 皖ICP备16024577号

皖公网安备 皖ICP备16024577号