栏目导航

最新新闻

-

暂时没有数据

不愁了!小规模纳税人免征增值税申报

发表时间: 2023-12-13 来源:升博体育官方

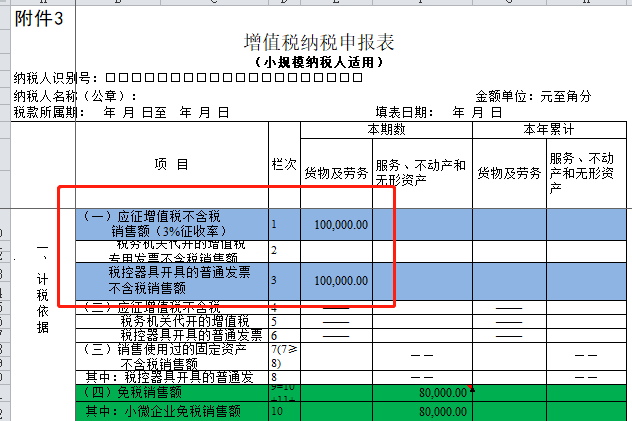

《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)第一条规定,自2019年1月1日起,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税。

国家税务总局公告2019年第4号明确规定,小规模纳税人发生的增值税应税销售行为才能享受此政策,如果你是一般纳税人,就算你月销售额未超过10万,季度未超过30万,对不起,雨女无瓜。

为什么说这样的一个问题呢?因为在此之前,小规模纳税人免征增值税的销售额是能分开算,分开享受的。具体我们回顾一下之前的政策。

按照国家税务总局公告2017年第52号规, 增值税小规模纳税人应分别核算销售货物或者加工、修理修配劳务的销售额和销售服务、非货币性资产的销售额。增值税小规模纳税人销售货物或者加工、修理修配劳务月销售额不超过3万元(按季纳税9万元),销售服务、非货币性资产月销售额不超过3万元(按季纳税9万元)的,自2018年1月1日起至2020年12月31日,可分别享受小微企业暂免征收增值税优惠政策。

分别核算,也就是说,小规模纳税人同时从事原增值税业务(销售货物,提供加工、修理修配劳务)和营改增业务(销售服务、非货币性资产)的,如果在核算上是分开进行,而不是混合不清,可以在增值税申报时候分开享受优惠政策。

比如二哥税税念此公司,销售货物属于原增值税业务,而建筑服务属于营改增业务,二哥在记账的时候,会计收入分别用了主要经营业务收入-销售货物和主要经营业务收入-提供建筑服务进行分开核算,核算清晰明确,可完全分别享受优惠政策。

销售货物季度收入8万,提供建筑服务季度收入8万,两者均满足小微企业增值税免税政策。

那么,如果其中一项收入超过了9万,而另外一项并未超过呢?那我们就仅仅就超过的缴纳增值税,未超过的享受免税政策。

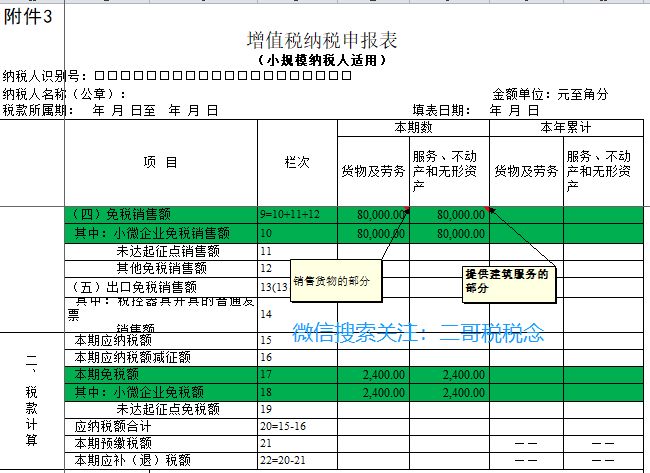

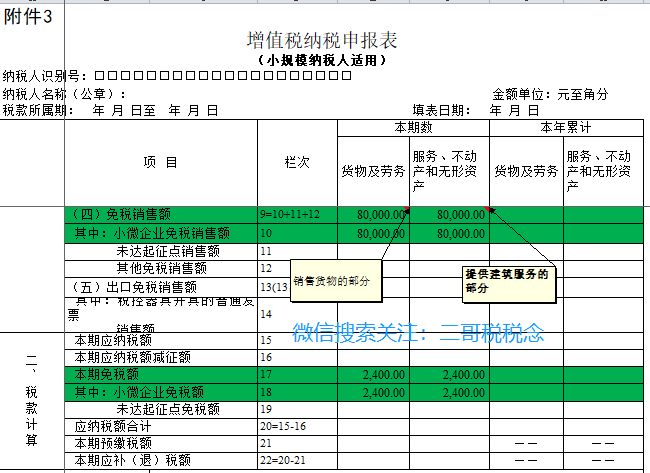

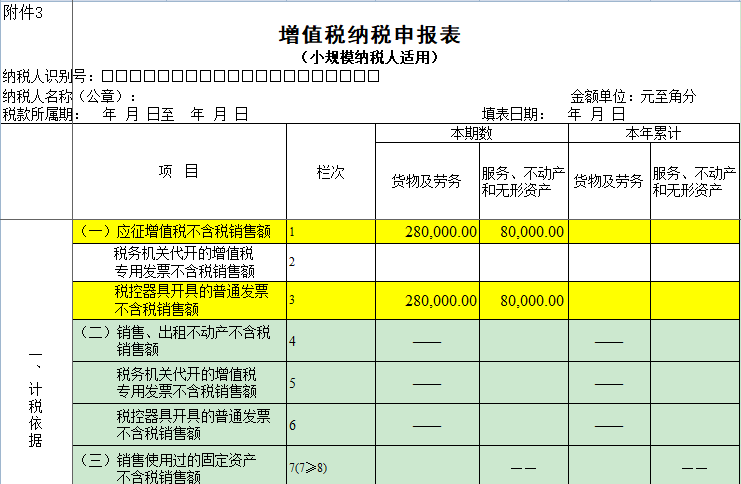

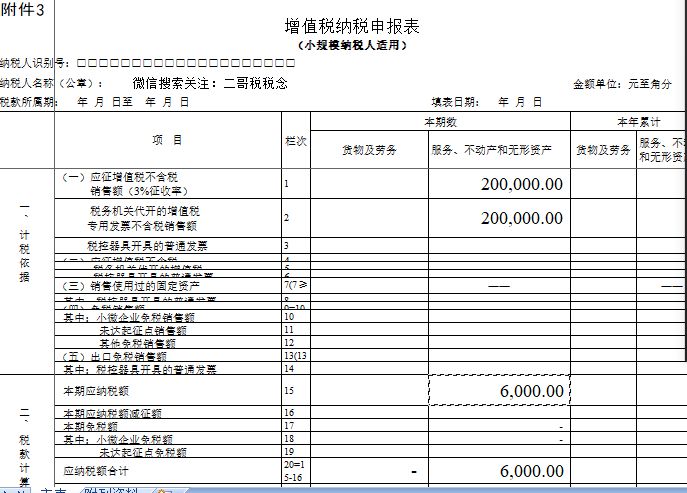

比如,如果二哥税税念公司销售货物部分销售额为10万,开具增值税普通发票,而提供建筑服务的是8万,那增值税申报表应该这样填写。

销售货物季度收入8万,提供建筑服务季度收入8万,那么季度出售的收益8+8=16,按照目前最新标准,未超过季度30万,那就能享受小微企业免征增值税。

你看,虽然结果都是免税,但是算法却不一样了,以前是分开看都免税,现在是合并看,现在是因为标准提高了,所以合并看也是免税的。

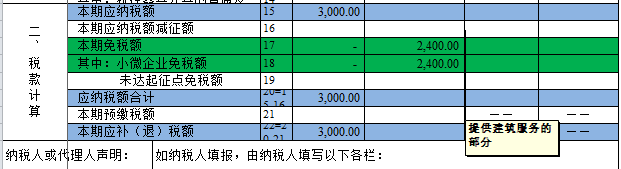

那么如果销售货物季度收入28万,提供建筑服务季度收入8万,那么季度销售收入28+8=36,按照目前最新标准,合并计算超过季度30万,那么就都不能享受小微企业免征增值税了。

在这之前,国家税务总局关于明确营改增试点若干征管问题的公告》(国家税务总局公告2016年第26号)第三条规定,按照现行规定,适用增值税差额征收政策的增值税小规模纳税人,以差额前的销售额确定是否能够轻松的享受3万元(按季纳税9万元)以下免征增值税政策。

所以,判断的标准是放宽了,这一变化对于采用差额计税的小规模纳税人来说绝对是一个利好。

二哥税税念公司系小规模劳务派遣公司,2019年1季度提供劳务派遣服务,取得含税收入10.5万,公司全额开具增值税普通发票。

代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计5.5万元,并根据增值税管理规定取得合法差额扣除凭证。

如果按照以前判断标准来看,差额前的销售额=10.5/1.05=10,此金额大于季度销售9万,是无法享受免征增值税政策的。

那么按照新政策,以差额后的销售额确定,本案例中,二哥税税念公司差额后的销售额为(10.5-5.5)/1.05=4.76万。

我们可以看到,无论是以前的标准季度9万,还是现在的标准季度30万,二哥税税念公司这个销售额都未超过标准,也就是能享受小微企业免征增值税。

哪怕是季度免征增值税不提高到30万,就单独看以差额后来判断是否享受小微这个政策,4号公告对差额征税的小规模纳税人都是利好的。

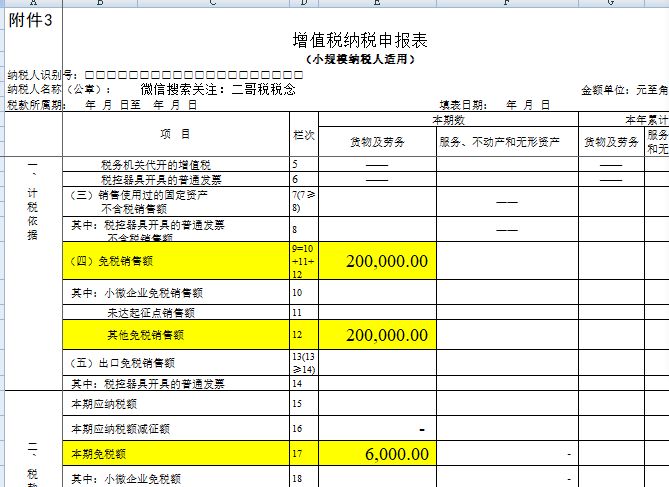

4号公告有规定,《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

比如二哥税税念公司2019年1-3月销售额分别是,9万、11万、7万,合计为27万,如果按月申报,只有2个月能享受免税,如果按季度申报,全部都能享受。这个时候我会偏向选择按季度申报。

但是如果2019年1-3月销售额分别是,9万,9万,20万,那么合计季度38万,不能享受,按月度申报还能享受两个月,所以我会偏向月度申报。

不过一点选择,一年内不得变动,所以企业可以根据自己销售特点进行筹划安排。

小规模纳税人代开或者自行开具的专用发票需算在免税销售额之内,但是其本身需要单独缴纳增值税。

这是什么意思呢?就是说专票的销售额在计算小微企业是否符合免征增值税时候要纳入来算,但是其又要单独交增值税。

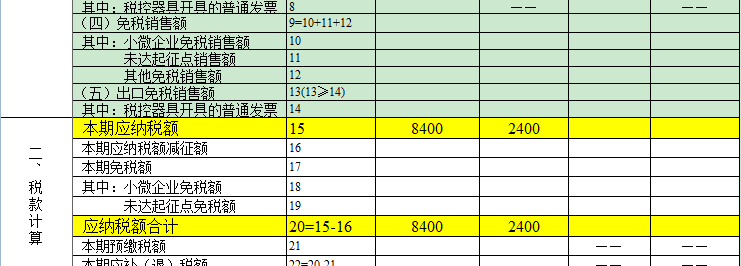

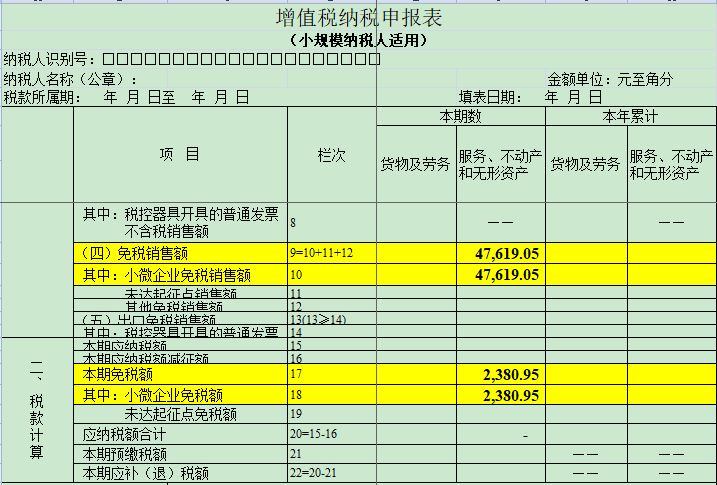

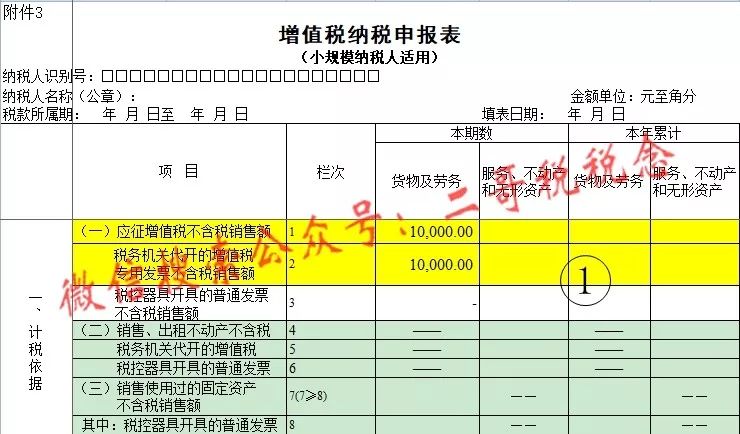

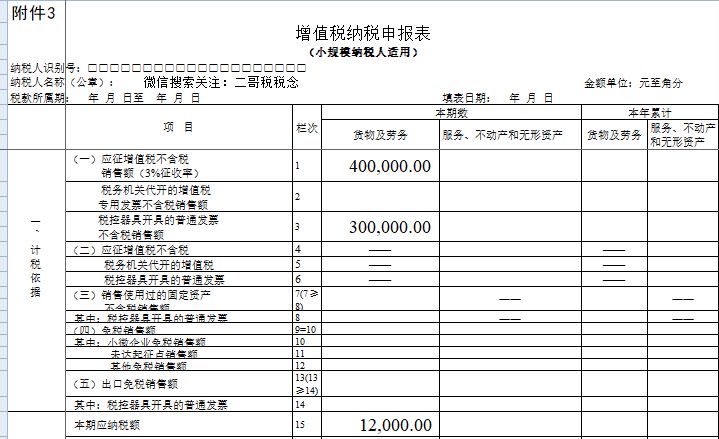

比如,二哥税税念公司2019年一季度代开了1万元增值税专用发票,自行开具了19万元增值税普通发票,那么算季度销售额时候就是1+19=20万元,不到30万元,满足小微企业免征增值税规定。

免税的19万部分填写在9、10栏次,由于代开时候已经预缴了增值税300,所以本期实际应补税额是0。

个体工商户也能享受小微企业免征增值税优惠政策,只要它是小规模纳税人且满足销售额的条件,但是申报表填写却有所不同。

这个填表说明说的很清楚,第11栏“未达起征点销售额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的免税销售额,本栏次由个体工商户和其他个人填写。

比如:二哥税税念杂货铺是一个个体户,2019年1季度出售的收益20万元,全部自开增值税普通发票,那么在进行增值税申报的时候,就这样填写。

关于这个小规模纳税人自行开具专票,现在也没有全面放开,目前的8个行业的也是逐步开始的,具体我们来看看。

国家税务总局公告2019年第8号规定,自2019年3月1日起,扩大小规模纳税人自行开具增值税专用发票试点范围。将小规模纳税人自行开具增值税专用发票试点范围由住宿业,鉴证咨询业,建筑业,工业,信息传输、软件和信息技术服务业,扩大至租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业。

最新的政策,国家税务总局关于实施第二批便民办税缴费新举措的通知税总函〔2019〕243号规定,将要全面放开所有小规模纳税人自开专票权限。

二哥税税念是一家税务咨询小规模纳税人,2019年1-3月共实现出售的收益20万,全部开具了3%增值税专用发票,客户都是一般纳税人,不要普票,这毫无办法啊。

虽然20万未达到30万,但是之前说了,算标准要加上专票部分,但是开了专票就要单独纳税,所以这20万自开的专票依旧需要申报纳税。

销售免征增值税的货物及劳务、应税行为(如销售蔬菜、鲜活肉蛋等免税货物)可不能填在小微企业免税栏次去

二哥税税念是一家销售蔬菜的小规模纳税人,2019年1-3月共实现出售的收益20万,开具免税增值税普通发票。

同时,在“增值税减免税减免税申报明细表”免税项目中选择相应免税事项,填写本期免税销售额。

如果没有开票的收入也要申报,而且这个数据也要算进来看是不是达到免征条件。不能说没有开票就不管,纳税人应根据实际经营情况据实申报。

比如二哥税税念公司2019年1-3月有40万的收入,其中10万未开发票,开票的只有30万,不能说你开票只有30万,你就说你达到免税条件免税。未开票的10万你也应该算进来交税。

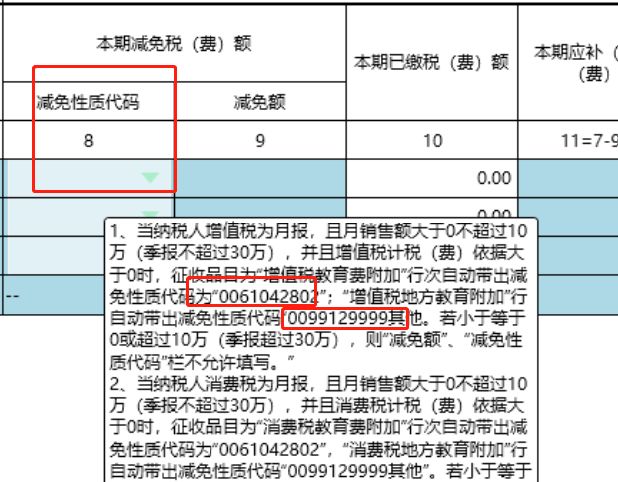

财税[2016]12号,自2016年2月1日起,将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人

满足条件的纳税人,在申报教育费附加及地方教育费附加时候应选择减免代码享受减免政策。

当然,根据财税〔2019〕13号及各地政策,小规模纳税人销售额超过30万,产生了城市维护建设税、教育费附加、地方教育附加,这些都还能减半征收。

皖公网安备 皖ICP备16024577号

皖公网安备 皖ICP备16024577号