栏目导航

最新新闻

-

暂时没有数据

提示:开具和承受修建服务发票有必要重视的点

发表时间: 2024-02-14 来源:门头/广告牌清洗

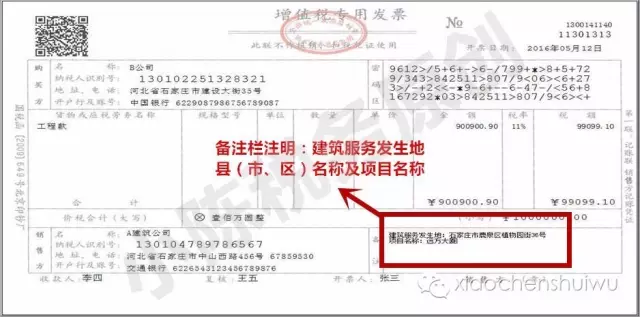

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收办理事项的公告》 (国家税务总局公告2016年第23号) 规则:供给修建服务,交税人自行开具或许税务机关代开增值税发票时,

上述文件中说的是“应在发票的备注栏注明修建服务产生地县(市、区)称号及项目称号”,上述是“应在”,不是“可在”,也就是说从实务的视点,是“备注栏有必要”写修建服务产生地县(市、区)称号及项目称号。

假如不写,可以说是不合格的抵扣凭据和税前扣除凭据,将来不能进项税额抵扣和企业所得税税前扣除。

交税人自行开具。以获得的悉数价款和价外费用全额开具增值税专用发票或增值税普通发票,备注栏注明修建服务产生地地点县(市、区)及项目称号。申报时全额交税。

2.一般交税人选用简易计税办法项目(契合相关规则的老项目、甲供材、清包工)开票:

交税人自行开具。以获得的悉数价款和价外费用全额开具增值税专用发票或增值税普通发票,备注栏注明修建服务产生地地点县(市、区)及项目称号。申报的税款按差额核算。

交税人自行开具增值税普通发票、申请代开(不能自行开具增值税普通发票或需求开具增值税专用发票的,可向修建服务产生地主管国税机关申请代开)。开具发票时,以获得的悉数价款和价外费用全额开具增值税发票,申报的税款按差额核算。备注栏注明修建服务产生地地点县(市、区)及项目称号。

皖公网安备 皖ICP备16024577号

皖公网安备 皖ICP备16024577号